DEUTSCHLAND

BANCASSURANCE KOOPERATIONEN DER 10 GRÖSSTEN RETAILBANKEN

Für Geldinstitute ist Bancassurance, also der Vertrieb von Versicherungsprodukten über Kooperationen mit Banken, ein wichtiger Baustein zur Kundenbindung und Ertragssteigerung. Laut der Studie „Branchenkompass Banking” von Sopra Steria wollen 31% der Banken in Deutschland zunehmend externe Dienstleistungen wie die Verwaltung und Vermittlung von Versicherungen in ihr Angebot aufnehmen. Gleichzeitig suchen auch immer mehr Versicherer den Schulterschluss mit Bankhäusern, um zusätzlichen Umsatz zu generieren und von der Alltagsrelevanz der Banken zu profitieren.

DURCHBLICK IM DEUTSCHEN BANCASSURANCE-DSCHUNGEL

DIE OFFLINE- UND ONLINE-KOOPERATIONEN DER GRÖSSTEN BANKEN

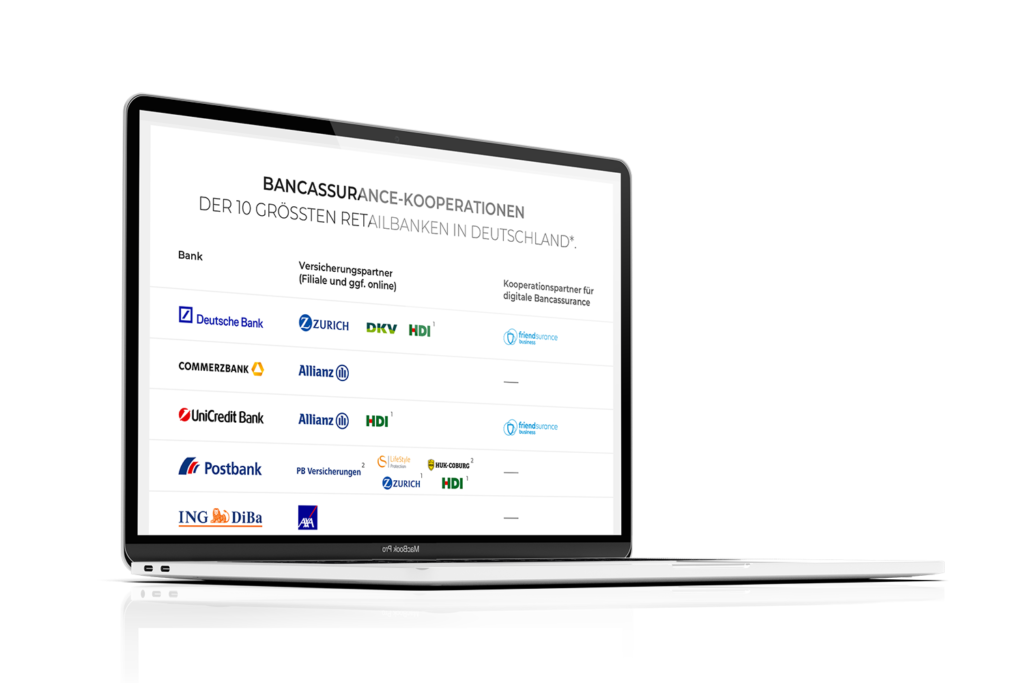

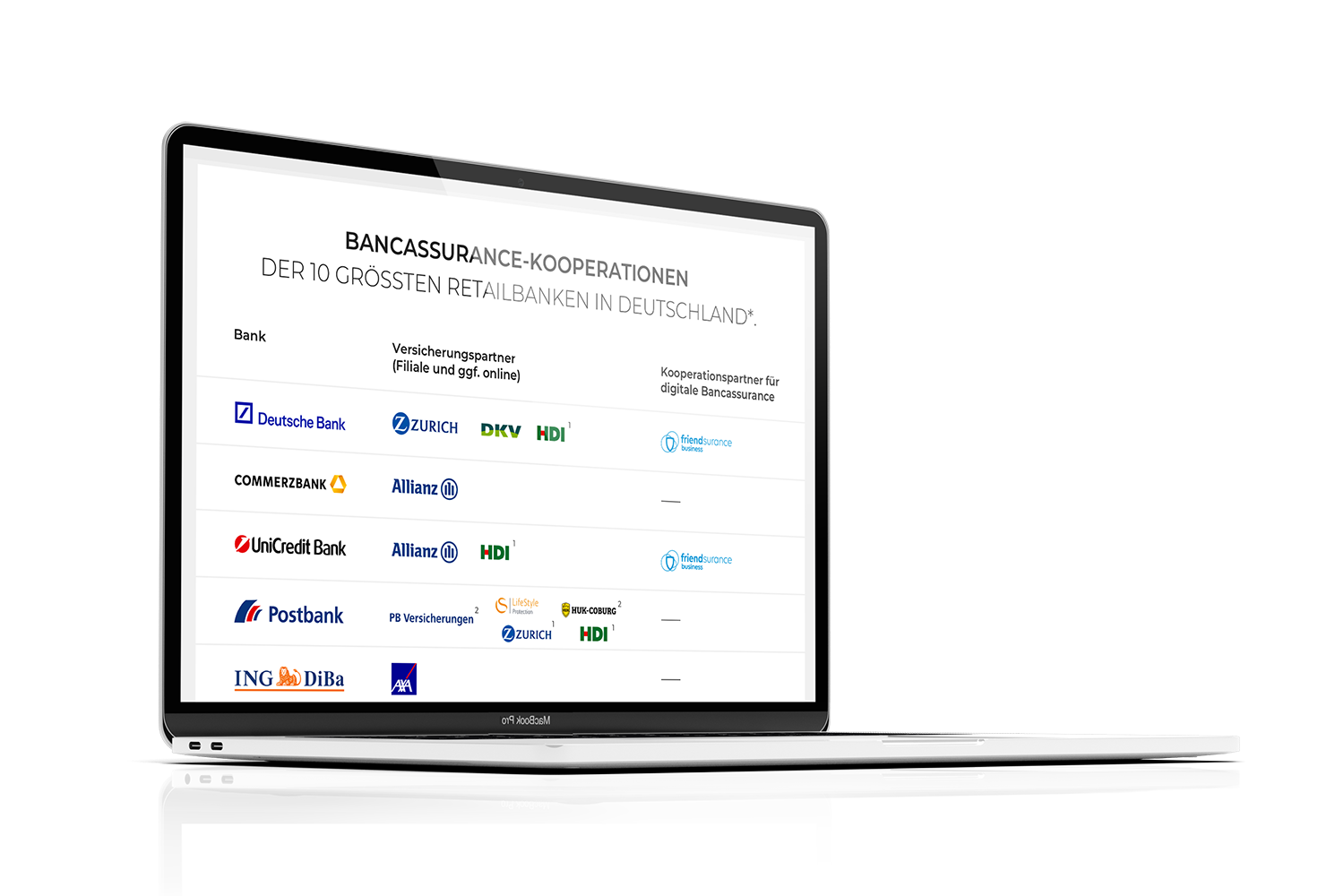

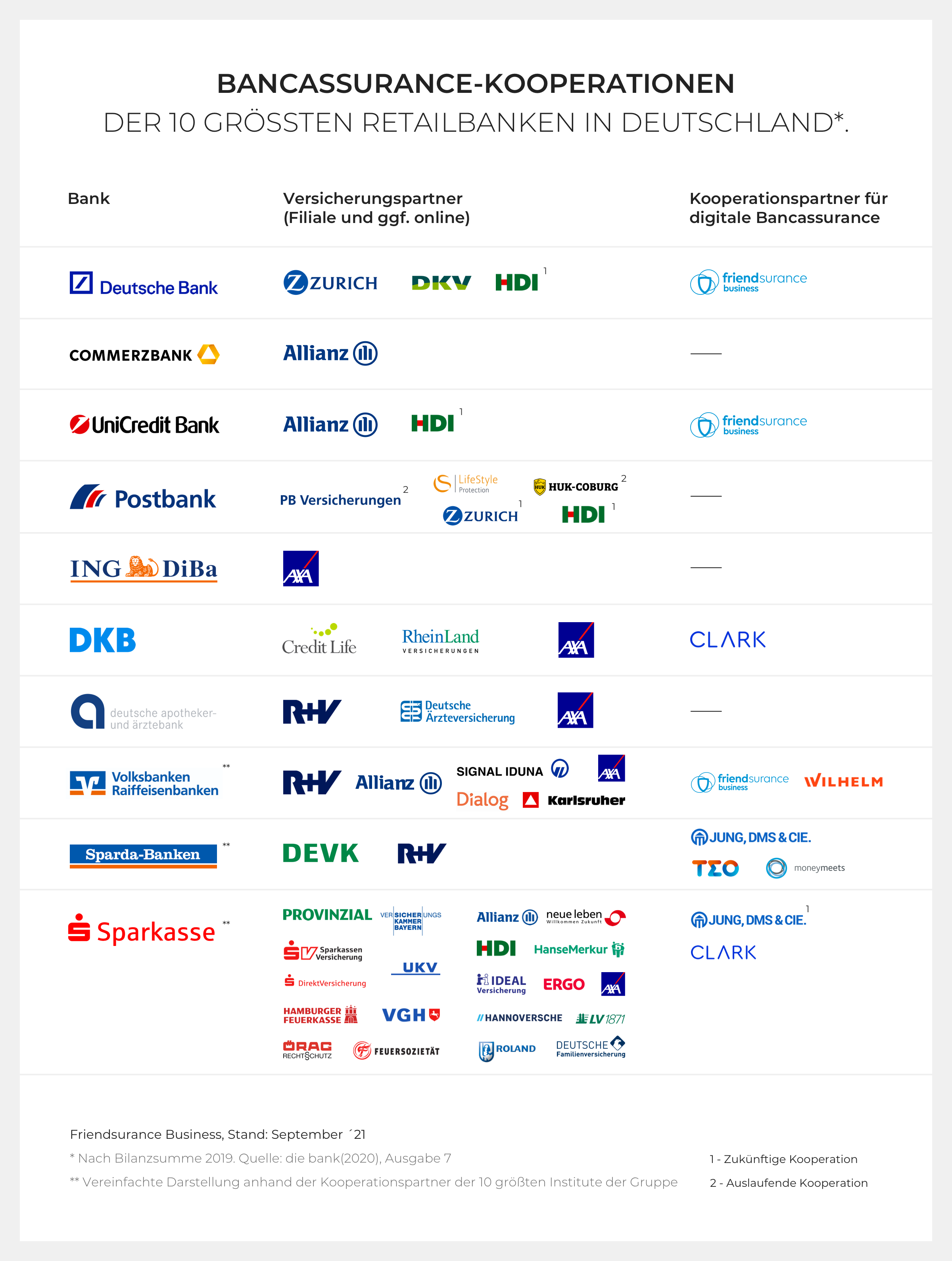

Schon heute ist der deutsche Bancassurance-Markt recht unübersichtlich – und gleichzeitig spannend. Ständig machen neue Kooperationen Schlagzeilen. Vor diesem Hintergrund haben wir uns die bestehenden Bancassurance-Kooperationen am deutschen Markt genauer angeschaut und versucht, einigen Fragen auf den Grund zu gehen.

Während in vielen anderen Ländern reguläre Geschäftsbanken den Markt dominieren, wird das deutsche Banksystem geprägt durch drei zentrale Gruppen von Banken: Die Geschäftsbanken, die Genossenschaftsbanken, sowie öffentlich-rechtliche Banken und Sparkassen. Diese drei Bankengruppen haben nicht nur verschiedene geschäftliche Herangehensweisen, sondern sind auch geographisch und strukturell unterschiedlich aufgestellt. Historisch betrachtet führte dies unter anderem dazu, dass sich bei den drei Gruppen teils charakteristische Bancassurance-Kooperationen entwickelt haben, die auch heute noch gut sichtbar sind.

VORREITERROLLE BEI BANCASSURANCE KOOPERATIONEN

VERSICHERER DIE AKTUELL DIE MEISTEN KOOPERATIONEN ZU BANKEN UNTERHALTEN

Auf den ersten Blick mag das Versicherungsangebot der Sparkassen nach Marken größer erscheinen. Jedoch darf nicht vergessen werden, dass für öffentlich-rechtliche Einrichtungen wie Sparkassen und öffentliche Versicherer ein Regionalprinzip verankert ist, welches besagt, dass diese öffentlich-rechtlichen Einrichtungen nur innerhalb eines geographisch abgegrenzten Territoriums aktiv werden können. Das macht den Wettbewerb unter Sparkassen bzw. deren verbundenen öffentlichen Versicherern so speziell, im Vergleich zum übrigen Markt. Es ist anzunehmen, dass das Regionalprinzip und die damit verbundene geographische Fragmentierung der öffentlich-rechtlichen Banken und Versicherungen im digitalen Bancassurance-Kontext eher einen Wettbewerbsnachteil im Internet-Zeitalter darstellt: Kunden sind heutzutage nun mal unabhängig von regionalen Grenzen aktiv und erreichbar. Auch Genossenschaftsbanken orientieren sich oft am Regionalprinzip, sind jedoch anders gebunden.

Im Bereich digitale Bancassurance vertrauen die großen Geschäftsbanken oft auf JDC und Friendsurance. Bei den Genossenschaftsbanken lassen sich eine Vielzahl verschiedener Tech-Partner finden. Die Sparkassen setzen parallel auf eine eigene Lösung (S-Versicherungsmanager), Clark, JDC und moneymeets. Mehr dazu unter DACH-Region: Digitale Bancassurance im Überblick.

ÜBER BANCASSURANCE VERTRIEBENEN PRODUKTE

WELCHE VERSICHERUNGSPRODUKTE STEHEN IM FOKUS?

Anteil der Versicherungen die über Bancassurance verkauft wurden (2019)

Laut GDV wurden 2019 über Bancassurance 18,8% aller Lebensversicherungen und 4,2% aller privaten Krankenversicherungen in Deutschland vertrieben. Bei Schadens-/Unfallversicherungen waren es 5,0%. Grund für die hohe Zahl der über Bancassurance verkauften Lebensversicherungen dürfte vor allem die Kreditabsicherung und eine gewisse Ähnlichkeit zu banknahen Sparprodukten sein. Generell handelt es sich bei den über Bancassurance vertriebenen Produkten meist um standardisierte oder direkt auf die Häuser zugeschnittene Produkte.

Zum Vergleich: Im selben Zeitraum wurden 38,5% aller Lebensversicherungen, 57,0% aller privaten Krankenversicherungen sowie 47,6% aller Schadens-/Unfallversicherungen in Deutschland über Einfirmenvermittler der Versicherer vertrieben.

Die meisten der untersuchten Banken haben einen Vermittlerstatus als Versicherungsvertreter. Einige Banken, wie z.B. die Apobank, fungieren als Tippgeber für angeschlossene Beratungs- und Vermittlungsfirmen.

Die meisten Banken mit Versicherungsvertreter-Status sind in den verschiedenen Sparten exklusiv an einen Partner gebunden. Daher ist die Produktauswahl innerhalb der Versicherungssparten für Bankkunden begrenzt. Anbieter moderner digitaler Plattform-Lösungen bieten zunehmend auch einen Vergleich zwischen den Tarifen, die ein Kunde bereits hat und Tarifen, die alternativ in Frage kämen. Über automatisierte Vertragsdatenaggregation, z.B. aus Bankdaten oder Versicherungsdokumenten wird dieser Vergleich weiter vereinfacht - es muss eben nicht mehr erfasst werden, was schon vorhanden ist. Im Markt erfreuen sich außerdem die bekannten Vergleichsportale großer Beliebtheit. Hier können Kunden Angebote verschiedener Versicherungen gegenüberstellen, wodurch diese Portale als Kanal aktuell noch als Alternative zur Bancassurance profitieren.

Mittlerweile lassen sich auch bei einigen Banken Maklermodelle finden. Diese Maklermodelle sind oft in Tochterfirmen ausgelagert und arbeiten in technischer Kooperation mit Insurtech-Unternehmen. Ein Beispiel ist der Digitale Versicherungsmanager der Deutschen Bank in Kooperation mit Friendsurance Business. Langfristig ist zu erwarten, dass Makler- und Mehrfachagentenmodelle zunehmen werden, da diese den gehobenen Kundenerwartungen nach einer größeren Produktauswahl eher gerecht werden. Gerade im digitalen Bereich ist die Umsetzung technischer Umgebungen für verschiedene Vermittlermodelle sehr einfach zu bewerkstelligen, wenn die technische Expertise vorhanden ist.

Die Vergütung erfolgt in allen Modellen üblicherweise über eine Provision, die bereits in Versicherungsprämien eingepreist ist und je nach Zusammenarbeitsmodell aufgeteilt ist in Abschluss- und laufenden Provisionen.

ANALOGE UND DIGITALE BANCASSURANCE-KOOPERATIONEN

WIE SIEHT DAS SPANNUNGSVERHÄLTNIS ZWISCHEN DEN BEIDEN KOOPERATIONSFORMEN AUS?

Anhand unserer Infografik sieht man, dass etwa drei Viertel der großen Banken neben traditionellen Partnerschaften mit Versicherern auch Kooperationen im Bereich digitale Bancassurance unterhalten. Als Friendsurance beobachten wir, dass immer mehr Banken auf erfahrene Technologieanbieter setzen, die die gesamte Wertschöpfungskette abbilden können – vom ersten Kundenkontakt über Vertragsabschlüsse bis zur Verwaltung von Bestandskunden. Doch wie werden sich neue digitale Kooperationen auf bestehende analoge Kooperationen auswirken?

Die zunehmende Digitalisierung bringt Banken und ihren Versicherungspartnern gleichzeitig neue Chancen, aber auch Herausforderungen.

Im Angebot Richtung Kunde gilt es, dem sogenannten “Showrooming” mit einem intelligenten Multikanal-Angebot zu begegnen. Dabei lassen sich Kunden bisher allzu oft in der Filiale beraten, um danach online, oft zu günstigeren Konditionen, Verträge abzuschließen. Die Entwicklung einer Multikanal-Lösung mit Überleitungen zwischen analogen und digitalen Kanälen kann hier Abhilfe schaffen. Allerdings ist es hier nicht mit reinen digitalen Vertriebsstrecken getan, der Kunde muss auch die Möglichkeit haben, Informationen und Services digital in Anspruch nehmen können, bevorzugt in einem intuitiven Design für eine leichtere Handhabung. Für die Entwicklung einer dafür nötigen technischen Umgebung arbeiten viele Institute mit Agenturen oder erfahrenen Tech-Partner zusammen.

Auch die direkte Kooperation zwischen Banken und Versicherern wird von der Digitalisierung beeinflusst: Bancassurance-Kooperationen werden oft für mehrere Jahre oder auch für ein Jahrzehnt geschlossen, gleichzeitig verlangt der zunehmend digitalisierte Markt eine gewisse Flexibilität. Das bedeutet, man ist in der Bancassurance-Kooperation ein Stück weit von der digitalen Kompetenz seines Partners abhängig, um angemessen auf Marktveränderungen reagieren zu können. Dies könnte dazu führen, dass in Zukunft mehr Bewegung in Bancassurance-Partnerschaften kommt und Kooperationen eine kürzere Laufzeit haben.

Stefan Lamprecht

REGULATORIK

WELCHE RELEVANTEN ENTWICKLUNGEN GIBT ES IN DER REGULATORIK BEZÜGLICH DER DIGITALISIERUNG IM BANCASSURANCE-BEREICH?

PERSPEKTIVE

WIE SIEHT DIE ZUKUNFT AUS?

Insgesamt kann man also in den kommenden Jahren durch die Digitalisierung mit einigen spannenden Entwicklungen in der Bancassurance rechnen, sowohl auf Nachfrage- als auch auf Angebotsseite.

Schon in der analogen Bancassurance strebten Versicherer immer die Verzahnung mit den Bankprozessen an, um einen Mehrwert für Kunden zu bieten und im hart umkämpften Bankenvertrieb eine wichtige Rolle einzunehmen.

Stefan Wojahn

Tugenden wie Kapitalstärke, Vertriebsunterstützung oder gemeinsames Co-Branding können durch die Digitalisierung zukünftig noch durch Tech-Expertise und Omni-Kanal Nutzerfreundlichkeit ergänzt werden. Bisher eher behäbige Bancassurance-Kooperationen werden schnelllebiger und flexibler, bestehende Konstellationen aus Banken und Versicherungen werden jeweils einzeln in ihren Kernkompetenzen herausgefordert. Dann wird sich zeigen, welche Firmen mit dem Markt Schritt halten können und wer das Rennen macht im Kampf um das führende, intuitive Kundenerlebnis. Der technologische Fortschritt, das IT-affine Mindset, sowie das Zusammenbringen internationaler Talente sind entstehende Assets, die heute insbesondere auf der Seite jüngerer, agil operierender Organisationsformen vorherrschen. Daten- und Anlass-gesteuertes CRM wird herkömmliches CRM per Gießkanne, Schaufenster oder Bauchladen dabei nach unserer Einschätzung in absehbarer Zeit und mit deutlicher Geschwindigkeit überholen.

STAND SEPTEMBER 2021

ÜBERSICHT: ONLINE UND OFFLINE BANCASSURANCE-KOOPERATIONEN

Fachartikel von Thomas Soltmann